II | L’Epargne bousculée

Panorama du marché de l'épargne

2. Quel beau panorama !

UC, OPCVM, SICAV, FCP, ETF, SCPI, OPCI… comment s’y retrouver ? 😵

Disclaimer : Le but de l’article n’est pas de vous inviter à investir mais plutôt de donner une vision globale des produits d’épargne et des formes alternatives d’investissement (certains ayant le vent en poupe).

Retrouver la partie 1 ici :

I | L’Epargne bousculée

L’épargne de précaution en France en 2019 représentait 411 Mds € d’encours pour les Livrets A et LDDS seulement…medium.com

Face à des placements d’épargne, il faut tout d’abord bien discerner la différence entre l’enveloppe fiscale et le support d’investissement.

Un post sur r/vosfinances présente de façon claire cette différence et la variété de produits qui peut exister aujourd’hui. Voici ce qu’il dit.

stickies/ou_placer_mon_argent - vosfinances

Compte-titres (CTO) :-/ PFU, sauf titres immobilier IR + CS Néant Néant Vu sa taxation, le compte-titres ordinaire est…www.reddit.com

L’enveloppe fiscale détermine:

La fiscalité applicable aux gains (il est bon de rappeler que la fiscalité s’applique aux seuls gains, pas au capital investi)

L’éventuel blocage de l’épargne

L’éventuel plafond d’investissement

Le support d’investissement détermine:

La performance de l’investissement

Le risque de l’investissement

L’horizon de placement recommandé

Voici les données consolidées à date (Crédit : r/vosfinances & les modérateurs)

Selon son projet d’épargne, une personne souhaitant épargner peut s’orienter vers les choix suivants :

Les Livrets & Plans d’Epargne

Les Valeurs Mobilières(accès via une structure spécialisée)

Organismes de Placement Collectif en Valeurs Mobilières (OPCVM)

Fonds d’Investissement Alternatifs (FIA)

Les Valeurs Mobilières

Les Valeurs Immobilières

Société Civile de Placement Immobilier (SCPI)

Organisme de Placement Collectif en Immobilier (OPCI)

Société d’Investissement Immobilier Cotées (SIIC)

Les crypto-monnaies

Crypto-shares (comportement type obligation): Neo

Crypto (comportement type action) : Bitcoin, Etherum, Altcoin

Autres

🛴 Trottinettes : Get A Pony

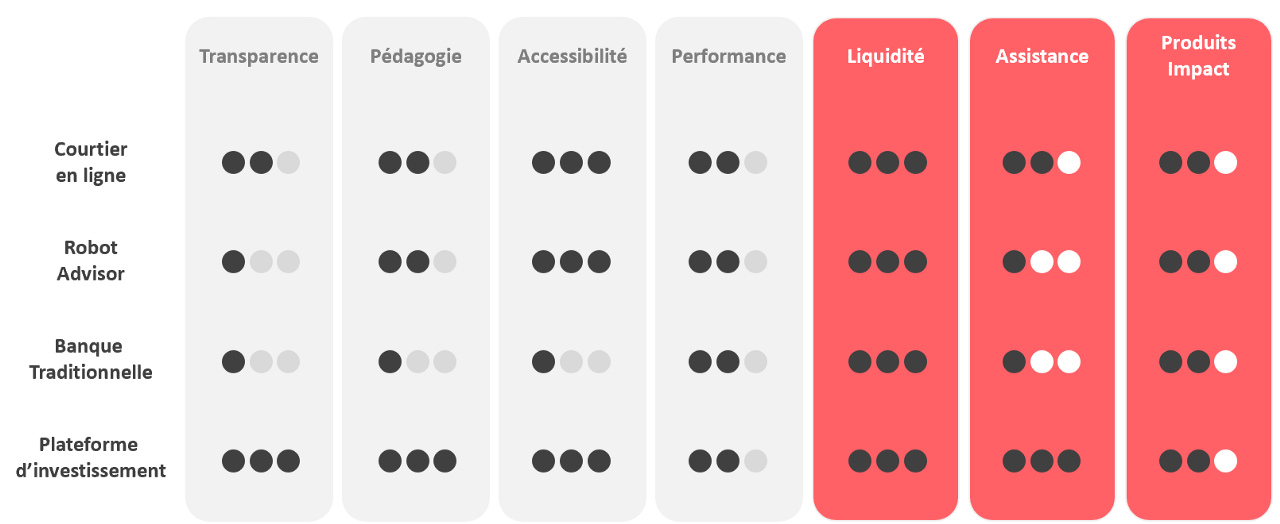

Comment accéder à ces produits ? Il existe une ribambelle d’intermédiaires qui le permettent. Tout d’abord le choix préféré des Français, car historiquement le plus accessible, est de s’adresser à sa banque.

Peu à peu sont apparus des acteurs digitaux comme les courtiers en ligne et les robots advisor. Ces derniers ont un degré d’accompagnement plus important et sont tout le temps accessible.

Enfin plus récemment, des plateformes d’investissements démocratisent plus largement l’investissement à travers 1) de nouveaux produits 2) une priorité sur la transparence (notamment sur l’enveloppe fiscale) et 3) la pédagogie.

Au doigt mouillé, voilà les + et les — des acteurs présents sur le marché

D’ailleurs, d’autres acteurs pourraient prendre une place dans le marché de l’épargne. Nombre d’entre eux, présents sur des marchés adjacents, se positionnent d’ores et déjà :

Consolidation de comptes : Bankin’, Linxo, Nestor

Gestion de portefeuille : Grisbee

Pouvoir avoir en une vision simplifiée tous son patrimoine en temps réel est un besoin grandissant. D’autant que la stratégie de ne pas mettre tous ses oeufs dans le même panier requiert de se positionner sur différents supports / produits.

Virement en ligne : Lydia, Pumpkin

Epargne forcée : Yeeld

Les plateformes d’arrondi à l’euro supérieur se multiplient

Banque Digitale : Revolut, N26, Orange Bank

Certaines permettent déjà en quelque clic d’investir dans des valeurs mobilières ou même des crypto-monnaies. La diversification de leur offre est d’ailleurs très rapide. Aussi, l’enjeu pour elles est d’accroître le revenu par client. Pour cela, les néo-banques devront pénétrer le deuxième univers de la banque de détail : le crédit et l’épargne.

Crowfunding : Anaxago, Weseed, ..

Ces plateformes permettent à chacun d’investir crowdfunding dans de l’immobilier et dans des startups à fort potentiel.

Autres : Uber, Lyft, ..

Des nouveaux entrants inattendus commencent également à se positonner. Uber par exemple, qui diversifie ses activités, propose depuis quelques années à ses conducteurs d’épargner en vue de leur retraite. Il ne serait pas surprenant de voir une multiplication d’acteurs gérant des flux financiers avec un ecosystème en mode plateforme multi-service, de se positionner sur ce marché. Ils ont des flux financiers, un nombre important de clients régulier et une logique de diversification. Peut-être un bon partenaire pour une expansion rapide ?

Plusieurs remarques

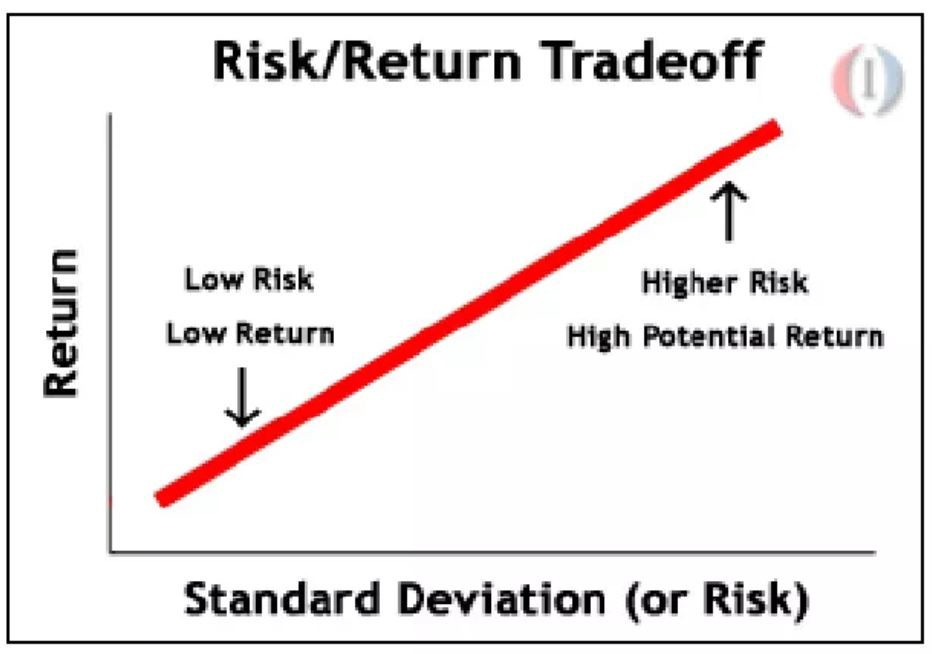

Higher risk, Higher return ( Source : Investopedia)

Il n’y a pas de formule magique pour gagner plus sans prendre plus de risque. Avoir un placement garanti veut forcement dire qu’il sera peu rémunérateur. Alors qu’un placement à risque aura une volatilité plus importante et une possible variation plus importante (positive comme négative).

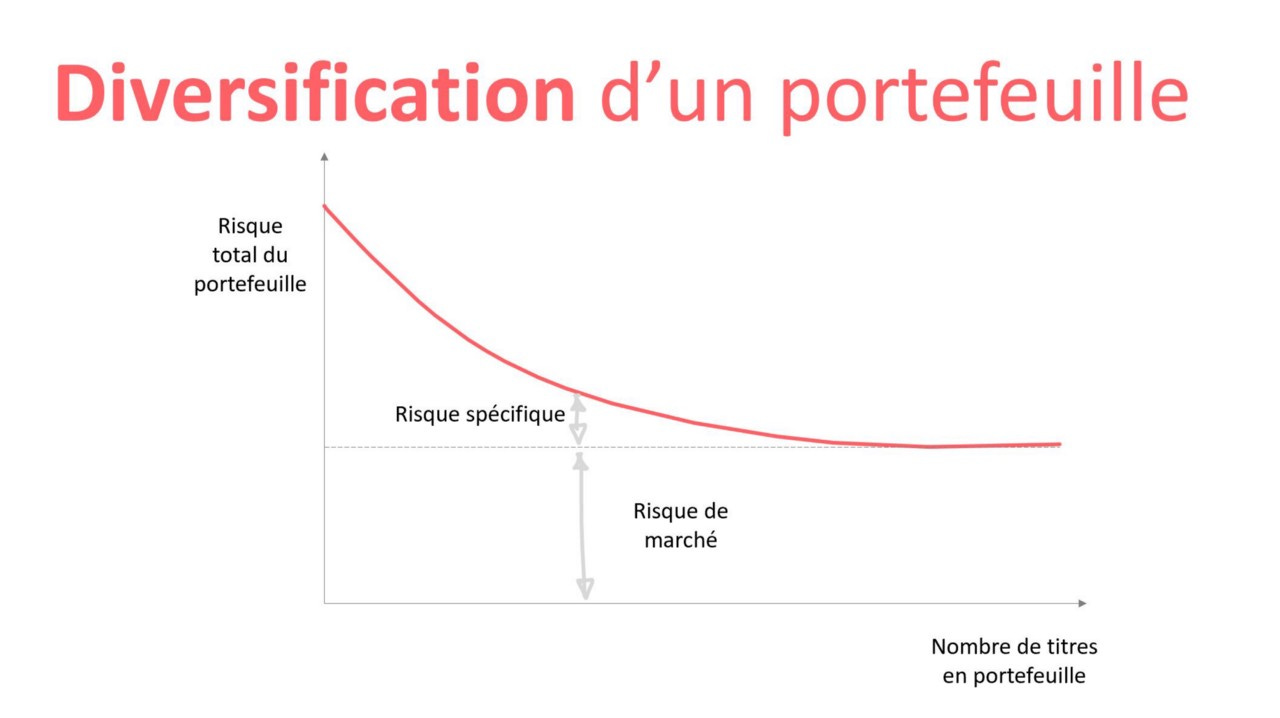

Diversifier réduit considérablement le risque total du portefeuille

Alors, la stratégie la plus fondamentale (et la plus efficace ) pour minimiser les risques est la diversification. Un portefeuille bien diversifié se composera de différents types de titres provenant de divers secteurs d’activité et présentant divers degrés de risque et de corrélation avec des rendements variés.

Peut-on concilier investissement vert et rentable ?

Dans la première partie de ce mémorandum j’évoque les produits ISR (Investissement Socialement Responsable) qui sont de plus en plus plébiscités. Une vraie tendance de fond sur le rôle de notre épargne se créée : recherchons la performance ou bien l’impact ?

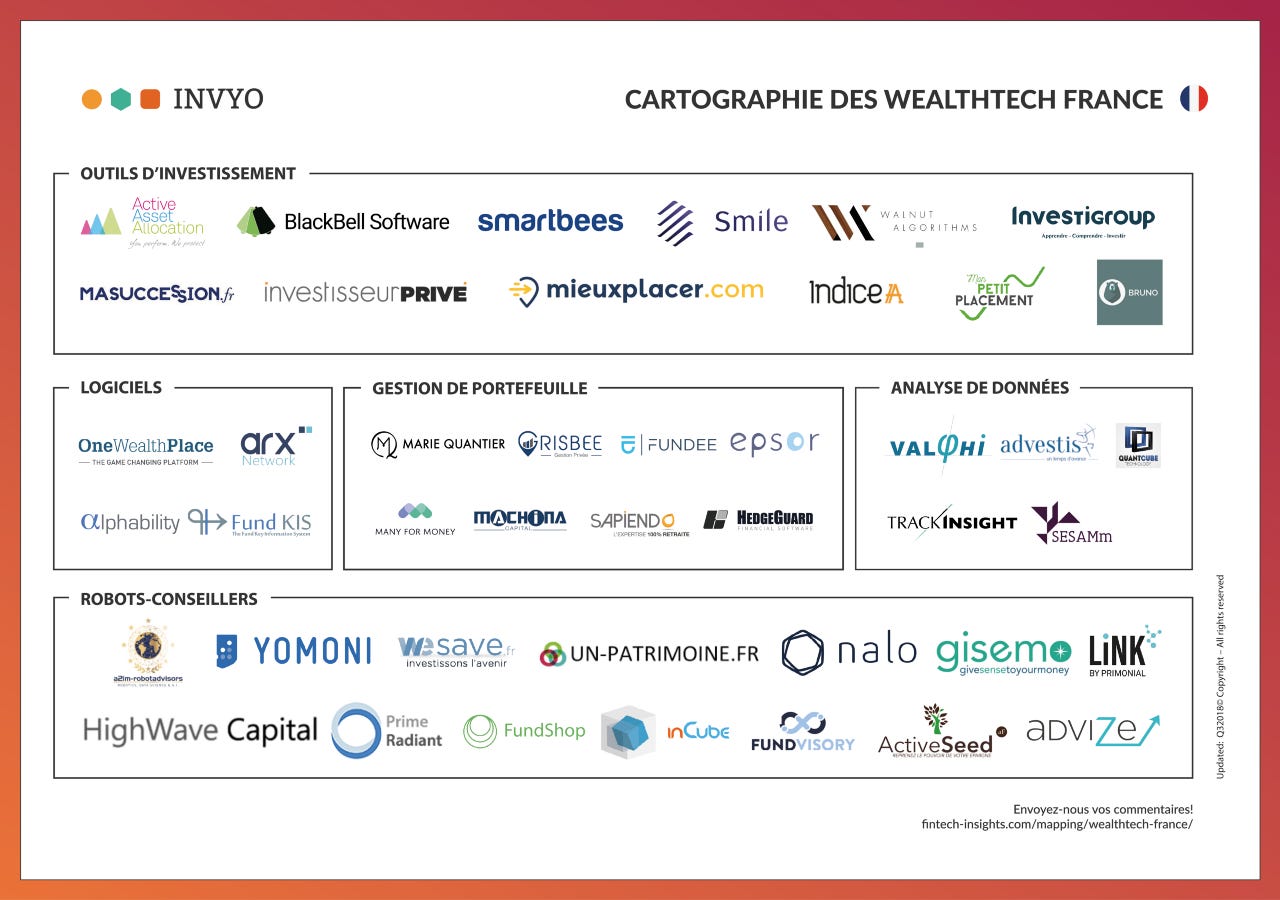

Pour ce qui est des panoramas de la Wealthtech, voici une sélection des plus intéressants que l’on peut glaner sur le net (merci pour votre taf):

France

Regard sur les acteurs nationaux (Source : Invyo)

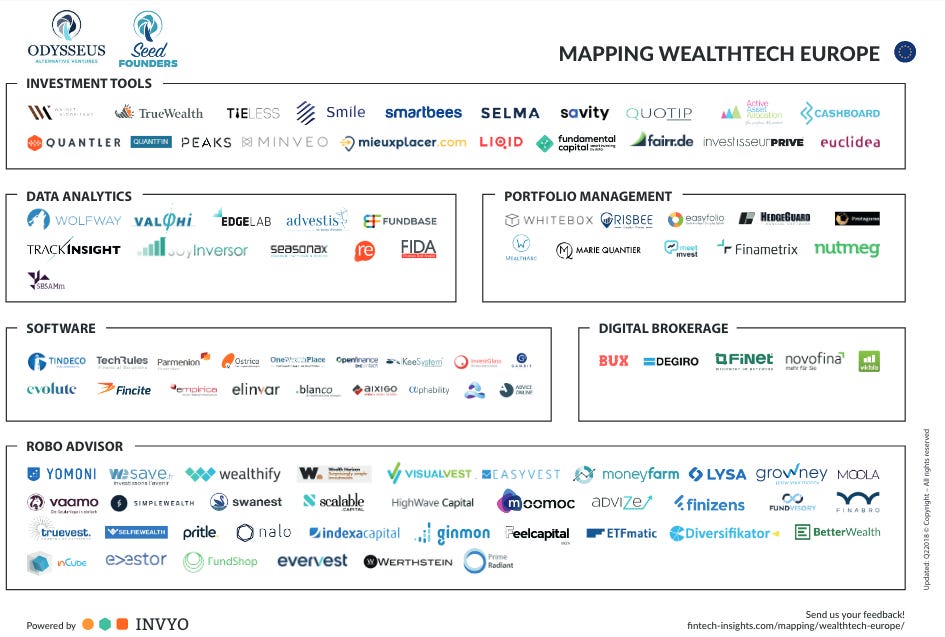

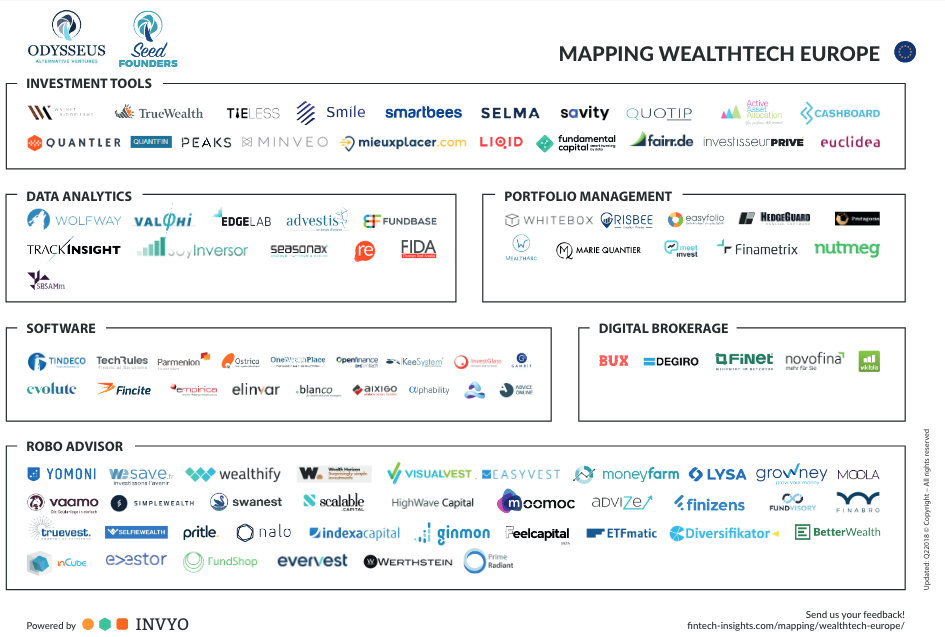

Europe

La concurrence niveau européen est plus importante ! (Source : Odysseus & Seed Founders)

{kind=link}

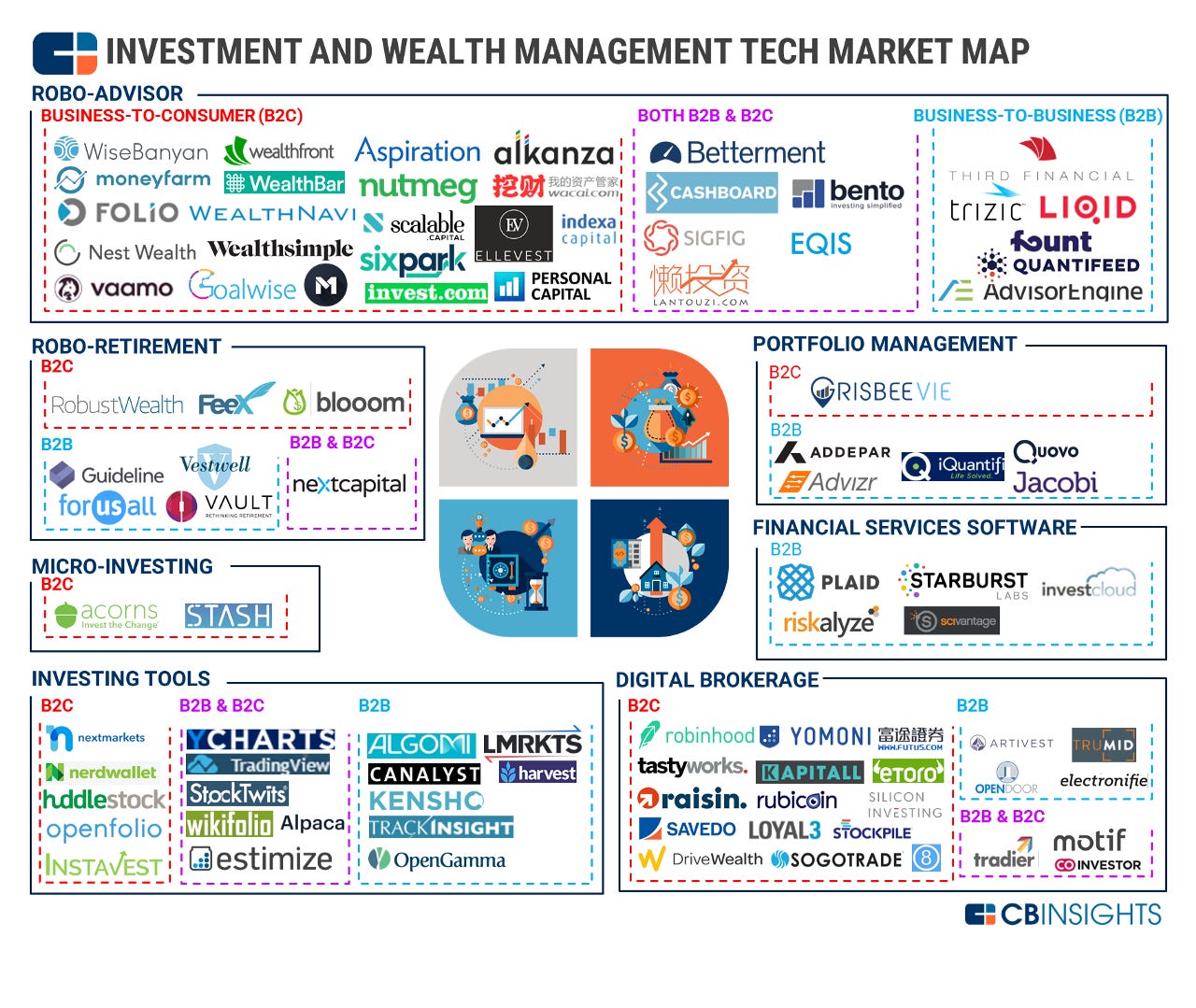

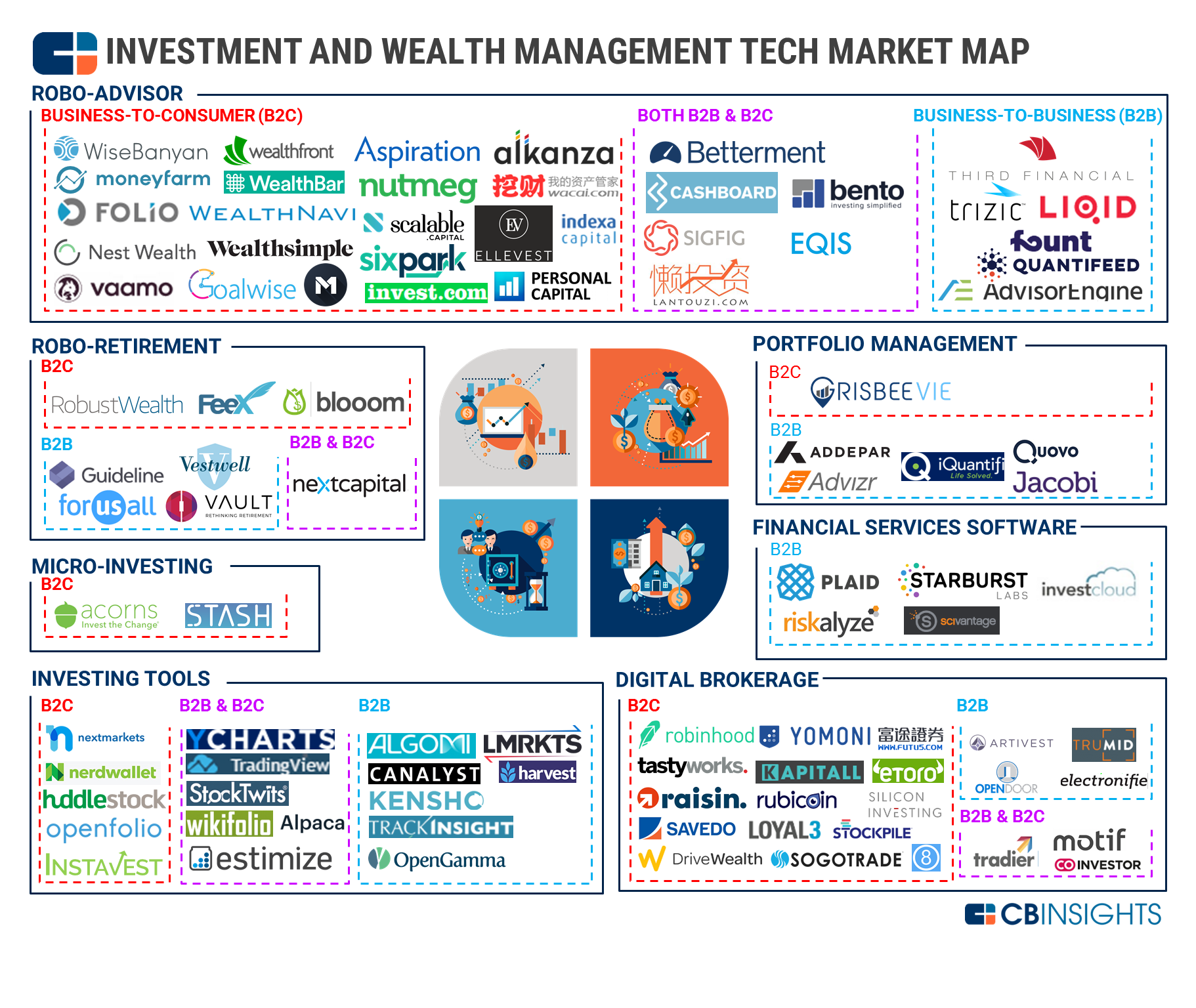

Monde

Vision monde sur le marché de l’épargne (Source : CB Insights)

{kind=link}

La semaine prochaine j’évoquerai notre investissement dans Mon Petit Placement et pourquoi on pense qu’ils ont une place à prendre sur ce marché de l’épargne :) Stay tuned !

👏 Lache un clap si tu as appris quelque chose!

✨ Suivez-mois sur Twitter ainsi que sur Medium pour être notifié de l’actualité du HUB612 et de mes prochains billets Medium!

📧 Abonne toi si tu souhaites recevoir du contenu toutes les semaines dans ta boite mail :)

Parram

Parlons Investissement et Future of Work !parram.substack.com

Ressources

📰 https://www.uber.com/blog/betterment/ (Uber 2016)

📰 https://www.lesechos.fr/patrimoine/outils-services/les-fonds-isr-1031878

🎬 https://www.netflix.com/title/80216752 (Netflix 2019)

📑https://www.reddit.com/r/vosfinances/wiki/stickies/ou_placer_mon_argent

📑 https://www.insee.fr/fr/statistiques/3658937 (Insee 2018)

📑 https://www.insee.fr/fr/statistiques/4283706 (Insee 2019)

📑 https://www.economie.gouv.fr/PER-epargne-retraite (Gouvernement Français 2019)

📑 https://insights.invyo.io/france/fintech-corner/mapping/mapping-wealthtech-france-2019/ (Invyo 2019)

📑 https://theinnovationandstrategyblog.com/wp-content/uploads/2018/11/mapping-wealthtech-europe.png (The Innovation & Strategy 2018)

📑 https://cbi-blog.s3.amazonaws.com/blog/wp-content/uploads/2017/03/Wealth-Tech-2017-VF61.png (CB Insights 2017)

📑 https://www.economie.gouv.fr/facileco/education-financiere-pour-quoi-faire (Gouvernement Français 2018)

📑 https://www.ifop.com/publication/education-financiere-connaissances-et-pratiques-des-francais/ (IFOP 2016)